GEOPOWEB, LIRE LE MONDE EN TROIS DIMENSIONS (Géopolitique, Géoéconomie, Philosophie politique). Mondialisation « à front renversé » : politiques d’endiguement, lois extraterritoriales, guerres hybrides, sécurité stratégique...

GEOPOWEB, LIRE LE MONDE EN TROIS DIMENSIONS (Géopolitique, Géoéconomie, Philosophie politique). Mondialisation « à front renversé » : politiques d’endiguement, lois extraterritoriales, guerres hybrides, sécurité stratégique...

LA BATAILLE DES BATTERIES ÉLECTRIQUES NE FAIT QUE COMMENCER. Par Stéphane LAUER

LA BATAILLE DES BATTERIES ÉLECTRIQUES NE FAIT QUE COMMENCER. Par Stéphane LAUERHISTOIRE D’UNE RÉSILIENCE. Recension : Japon, l’envol vers la modernité, ouvrage de P.A. Donnet

LA RUSSIE A-T-ELLE LES MOYENS DE VAINCRE EN 2024 ? Michel FOUQUIN

JACQUES DELORS, L’EUROPEEN. Par Jean-Marc SIROËN

LE GEOINT MARITIME, NOUVEL ENJEU DE CONNAISSANCE ET DE PUISSANCE. Philippe BOULANGER

INTERDÉPENDANCE ASYMÉTRIQUE ET GEOECONOMICS. Risque géopolitique et politique des sanctions

LA FIN DE LA SECONDE MONDIALISATION LIBÉRALE ? Michel FOUQUIN

DE LA FRAGMENTATION À L’INSTALLATION D’UN « DÉSORDRE » MONDIAL (I)

DE LA FRAGMENTATION À L’INSTALLATION D’UN « DÉSORDRE » MONDIAL (II)

DÉMOCRATIE et MONDE GLOBALISÉ. À propos de la « Grande Expérience » de Yascha Mounk

ART ET DÉNONCIATION POLITIQUE : LE CAS DE LA RDA. Elisa GOUDIN-STEINMANN

ET SI LE RETOUR DE L’INFLATION ÉTAIT UN ÉVÈNEMENT GÉOPOLITIQUE ? Sylvie MATELLY

LES NEUTRES OPPORTUNISTES ONT EMERGÉ. Thomas Flichy de la Neuville

LE GROUPE DE BLOOMSBURY ET LA GUERRE. CONVICTIONS ET CONTRADICTIONS. Par Jean-Marc SIROËN

LA TRANSITION ÉCOLOGIQUE, AVENIR DE L’INDUSTRIE ? Par Nadine LEVRATTO

UKRAINE. « IL FAUDRAIT PROCÉDER À UNE REFONTE DES TRAITÉS QUI RÉGULENT LA SÉCURITE EUROPÉENNE »

NE PAS SE SOUMETTRE À L’HISTOIRE. IMPRESSIONS DE « DÉJA VU »

NE PAS SE SOUMETTRE À L’HISTOIRE. IMPRESSIONS DE « DÉJA VU »

LA MONDIALISATION A ENGENDRÉ UNE CONFLICTUALITÉ PERMANENTE. Par Raphaël CHAUVANCY

LA MONDIALISATION A ENGENDRÉ UNE CONFLICTUALITÉ PERMANENTE. Par Raphaël CHAUVANCY

ÉTHIQUE NUMERIQUE ET POSTMODERNITÉ. Par Michel MAFFESOLI

UNE MONDIALISATION À FRONT RENVERSÉ

LES DESSOUS GÉOPOLITIQUES DU MANAGEMENT. Par Baptiste RAPPIN

LE COVID-19 S’ENGAGE DANS LA GUERRE MONDIALE DES VALEURS. Par J.P. Betbeze

LE MULTILATERALISME EN QUESTION. Par Philippe MOCELLIN

« LE VRAI COUPABLE, C’EST NOUS » !

VIVE L’INCOMMUNICATION. Par Dominique WOLTON

LES SENTIERS DE LA GUERRE ECONOMIQUE. Par NICOLAS MOINET

LE RETOUR DES NATIONS... ET DE L’EUROPE ?

LES FUTURS POSSIBLES DE LA COOPERATION FRANCO-ALLEMANDE. Claire DEMESMAY

GEOPOLITIQUE DE LA PROTECTION SOCIALE. Julien DAMON

L’ACTUALITE DE KARL POLANYI. Par Nadjib ABDELKADER

« LE MONDE D’AUJOURD’HUI ET LE MONDE D’APRES ». Extraits de JEAN FOURASTIE

VERS UNE CONCEPTION RENOUVELÉE DU BIEN COMMUN. Par F. FLAHAULT

« POUR TIRER LES LEÇONS DE LA CRISE, IL NOUS FAUT PRODUIRE MOINS ET MIEUX ». Par Th. SCHAUDER

AVEUGLEMENTS STRATEGIQUES et RESILIENCE

LE CAPITALISME et ses RYTHMES, QUATRE SIECLES EN PERSPECTIVE. Par Pierre Dockès

NATION et REPUBLIQUE, ALLERS-RETOURS. Par Gil DELANNOI

L’INDIVIDU MONDIALISE. Du local au global

LE DEFI DE L’INTELLIGENCE ECONOMIQUE par N. Moinet

De la MONDIALISATION « heureuse » à la MONDIALISATION « chute des masques »

Lectures GEOPOLITIQUES et GEOECONOMIQUES

QUAND le SUD REINVENTE le MONDE. Par Bertrand BADIE

L’ETAT-NATION N’EST NI UN BIEN NI UN MAL EN SOI". Par Gil Delannoi

LA MONDIALISATION et LA SOUVERAINETE sont-elles CONTRADICTOIRES ?

SOLIDARITE STRATEGIQUE et POLITIQUES D’ETAT. Par C. Harbulot et D. Julienne

La gouvernance mondiale existe déjà… UN DIALOGUE CRITIQUE AVEC B. BADIE

LA LITTERATURE FAIT-ELLE DE LA GEOPOLITIQUE ?

PENSER LA GUERRE AVEC CLAUSEWITZ ?

L’expression GUERRE ECONOMIQUE est-elle satisfaisante ?

LA GEOPOLITIQUE et ses DERIVES

A propos d´un billet de Thomas Piketty

Conférence de Bertrand Badie : Les embarras de la puissance (9 février 2014)

VERS DES ÉCHANGES D’ÉNERGIE « ENTRE AMIS » ? Anna CRETI et Patrice GEOFFRON

vendredi 29 septembre 2023 Anna CRETI, Patrice GEOFFRON

Dans ce bel article, Anna Creti et Patrice Geoffron (1) nous proposent une analyse multicritères de la transformation inédite en cours du marché mondial de l’énergie. Un marché en pleine fragmentation avec une double trajectoire : « découplage avec certains pays et de-risking ». L’urgence de la diversification est particulièrement détaillée pour l’U.E.

« Le friendshoring » ne peut toutefois éviter l’émergence de nouveaux fondamentaux : désoptimisation de fait, retour des interventions majeures sur le marché, urgence et complexité des réformes (pour le pétrole, le gaz et l’électricité).

Le contexte et les réformes en cours illustrent à l’envi une nouvelle phase de la mondialisation, « entre amis » : batailles industrielles et guerre économique, indétermination de la lutte contre le changement climatique. Les auteurs entrevoient toutefois un nouveau sentier pour l’U.E ...

(1) Anna Creti et Patrice Geoffron (professeurs à l’Université Paris Dauphine-PSL) sont spécialistes des questions énergétiques et de la transition environnementale. Cet article est initialement publié dans L’ECONOMIE MONDIALE 2024, CEPII, sous la direction d’Isabelle Bensidoun et de Jézabel Couppey-Soubeyran. © Editions La Découverte, Paris, 2023. Nous remercions les éditions La Découverte et les auteurs de nous avoir donné l’autorisation de le reproduire.

VERS DES ÉCHANGES D’ÉNERGIE « ENTRE AMIS » ?

En avril 2022, la secrétaire au Trésor américain, Janet Yellen, a prôné la recherche d’un friendshoring, c’est-à-dire des relations commerciales entre partenaires de confiance et une localisation des investissements dans ce périmètre en déclarant : « Favoriser la “délocalisation amicale” des chaînes d’approvisionnement vers un grand nombre de pays de confiance, afin que nous puissions continuer à étendre l’accès au marché en toute sécurité, réduira les risques pour notre économie, ainsi que pour nos partenaires commerciaux de confiance » [Yellen, 2022].

La guerre en Ukraine a conduit à une mise en application de cette injonction, les Européens devant réorganiser leurs approvisionnements énergétiques dans l’urgence et restaurant auprès d’« amis » (États-Unis, Norvège…) la sécurité d’approvisionnement mise à mal à la suite de l’agression russe. Les conséquences économiques du conflit ont largement dépassé les frontières de l’Union européenne (UE), en perturbant à la fois les routes mondiales d’acheminement des hydrocarbures (embargos, restrictions de l’assurance des tankers), ainsi que le niveau et les mécanismes de formation des prix (prix-plafond, rabais forcés…). En conséquence, le monde énergétique tend à se recomposer entre un « marché russe » (les pays qui acceptent de commercer avec la Russie) et un « marché non russe » (les autres), avec des passerelles (comme l’Inde qui raffine du brut russe en partie réacheminé vers l’Europe).

Cette crise pourrait annoncer une ère postmondialisation. Elle fait aussi apparaître, d’emblée, les limites du friendshoring : si les États-Unis ont été les principaux pourvoyeurs de gaz naturel liquéfié vers l’Europe (en compensation partielle de la chute des approvisionnements russes via les gazoducs transeuropéens), le plan américain de lutte contre l’inflation (Inflation Reduction Act) est fondé sur un subventionnement massif des investissements décarbonés qui met l’industrie européenne au défi. Surtout, ces fractures accroissent l’indétermination dans la lutte contre le changement climatique. D’un côté, l’accord de Paris repose foncièrement sur des mécanismes de coopération qui sont peu dans l’air de ces temps guerriers ; mais, d’un autre, cette crise énergétique vient révéler l’ampleur des risques d’une dépendance aux énergies fossiles (tout en tirant leurs prix vers le haut), qui ne peut qu’inciter à accélérer les efforts de décarbonation. Comme le constate dès à présent l’Agence internationale de l’énergie [AIE, 2023] : « La dynamique des investissements dans les énergies propres résulte d’un puissant alignement des coûts, des objectifs de sécurité climatique et énergétique et des stratégies industrielles. […] Pour chaque dollar dépensé dans les combustibles fossiles, 1,7 dollar est désormais consacré aux énergies propres. Il y a cinq ans, ce rapport était de 1 pour 1. »

Dans ce chapitre, l’objectif est à la fois de dessiner la nouvelle géographie des échanges d’énergies fossiles et leurs règles émergentes, telles qu’issues du choc de 2022, et d’envisager les incidences de ces bouleversements sur les politiques de lutte contre le changement climatique.

Insécurité énergétique : le retour du « refoulé » et ses conséquences macroéconomiques

Pour la première fois depuis les chocs pétroliers des années 1970, les contraintes d’approvisionnement ont dominé la scène énergétique en 2022, le conflit en Ukraine ayant conduit l’UE à rompre avec la Russie via des embargos sur le charbon puis sur le pétrole et ses dérivés, et à subir une contraction massive des flux de gaz en provenance de ce fournisseur historique. Le découplage énergétique entre l’Europe et la Russie met au jour l’échec de la stratégie de diversification de l’UE et les limites de sa gouvernance en matière de sécurité énergétique. L’Union de l’énergie, lancée en 2015 par la commission Juncker, aurait donc échoué à créer un marché intérieur assurant la sécurité des approvisionnements, et à résoudre les tensions entre les différentes préférences en matière de bouquet énergétique et de partenaires extérieurs. En conséquence, dans la crise, l’Europe se trouve confrontée à un dilemme : préserver son modèle de marchés énergétiques ouverts, tout en s’adaptant à un état du monde où la géopolitique et les considérations de sécurité dominent la politique énergétique… et faussent les marchés [Pepe, 2023].

Les options de diversification dans l’urgence de l’UE

Dans l’urgence, l’UE a resserré ses liens avec d’autres fournisseurs « historiques » de gaz, tels que la Norvège et l’Algérie, et, surtout, s’est diversifiée en important massivement du gaz liquéfié des États-Unis, ainsi qu’auprès de producteurs d’Afrique et du Moyen-Orient. La Norvège est désormais devant la Russie au rang des fournisseurs par gazoducs (en inaugurant même un nouveau vers la Pologne). L’European Council on Foreign Relations a identifié 56 nouveaux accords énergétiques que les États membres de l’UE ou l’UE elle-même ont signé avec des pays tiers en 2022 : l’Italie, l’Allemagne et la Commission européenne ont été les acteurs les plus actifs, signant respectivement 12, 8 et 9 accords. Mais 18 des 27 États membres ont signé au moins un nouvel accord cette année. À noter que, sur les 56 accords recensés, 33 ont des implications en matière d’infrastructures : l’UE s’est par exemple engagée à investir dans le gazoduc du corridor sud pour importer de grandes quantités de gaz azéri [Dennison et Zerka, 2022].

Toutefois, malgré cette effervescence, des incertitudes fondamentales demeurent : l’un des dilemmes des investisseurs dans des grands projets gaziers à forte intensité de capital est de concilier une forte croissance de la demande à court terme avec une demande à long terme baissière. Ce problème est prégnant en Europe, compte tenu des objectifs climatiques ambitieux du continent. De nombreux importateurs ont été réticents à s’engager dans des contrats à long terme et privilégient des terminaux de regazéification flottants pour éviter de créer des engagements irréversibles et potentiellement des actifs échoués.

Beaucoup s’est également joué du côté de la consommation, à la fois sous l’effet d’efforts de sobriété et d’une érosion de la demande industrielle : en 2022, la réduction de la demande a atteint 74 milliards de mètres cubes, compensant presque en totalité l’effondrement des importations de Russie par gazoduc de 83 milliards de mètres cubes. Ce faisant, l’UE a dépassé son objectif de 15 % d’économies de gaz naturel l’hiver dernier, puisqu’elle a réduit sa consommation de près de 20 % entre août 2022 et janvier 2023 par rapport aux mêmes mois de 2017 à 2022.

Les embargos sur le pétrole brut et sur les carburants ont impliqué également d’organiser de nouvelles routes d’approvisionnement, en provenance du Moyen-Orient, du golfe du Mexique ou d’Afrique de l’Ouest (voire d’Inde pour les produits raffinés). Le marché pétrolier s’est ainsi réorganisé, réorientant les flux de brut et des produits raffinés, mais avec des chaînes logistiques « désoptimisées », selon des routes plus longues. Dan Yergin, fondateur du Cambridge Energy Research Associates, en tire des conclusions radicales : « Le marché mondial du pétrole tel que nous le connaissons depuis trente ans – c’est-à-dire marqué par la chute du mur de Berlin et l’intégration de la Chine dans l’économie mondiale – fait aujourd’hui partie du passé. Nous vivons un changement historique, avec le passage d’un marché pétrolier mondialisé vers un marché fragmenté » [Yergin, 2022].

Chocs macroéconomiques et retour généralisé de l’inflation

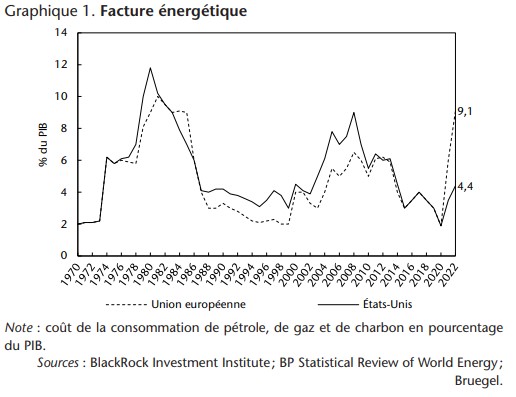

Ces perturbations ont produit des effets macroéconomiques massifs, impliquant la nécessité d’interventions drastiques sur les marchés de détail de l’énergie afin de partiellement amortir l’hystérie dominante sur les marchés de gros : selon un calcul du think tank Bruegel [Sgaravatti et al., 2023], les États européens (Royaume-Uni inclus) ont engagé de l’ordre de 700 milliards de dépenses publiques en 2022 pour amoindrir le choc sur les ménages et les entreprises les plus fragiles. Certes, les économies européennes se sont révélées résilientes, mais le choc a porté la facture des approvisionnements énergétiques à plus de 9 % du PIB de l’UE, contre 2 % en 2020, soit un niveau avoisinant celui du second choc pétrolier de 1979-1980, et plus du double de ce qui a pesé sur les États-Unis durant l’année 2022 (graphique 1).

Toujours au plan macroéconomique, il faut remonter au second choc pétrolier pour retrouver un moment de l’histoire où tous les États du monde affrontent une inflation significative. Cette crise énergétique exacerbe les inégalités sociales au sein des pays et entre eux, cela d’autant que le fardeau de la dette des pays en développement atteint son plus haut niveau depuis cinquante ans, dans le prolongement de la pandémie de Covid-19.

Dans ce contexte, la fragilisation du Pakistan, du Bangladesh ou du Sri Lanka par des coupures d’électricité constitue une alerte. Celle-ci est d’autant plus préoccupante que les pénuries énergétiques se conjuguent à des restrictions alimentaires. En outre, le nombre de personnes dans le monde qui n’ont pas accès à l’électricité aura augmenté en 2022, pour la première fois depuis des décennies, en raison de la flambée des prix de l’énergie.

Comment éviter un nouveau choc de prix en Europe ?

Comparés aux niveaux d’avant-guerre, certains prix de l’énergie ont été « fous » en 2022. Cela n’a été que modérément le cas pour le pétrole, puisque le baril s’est approché de 130 dollars en mars 2022, mais est retombé nettement sous la barre des 100 dollars à partir de l’automne. Mais les incertitudes sur la croissance mondiale, notamment en Chine, et plus récemment la crainte d’une crise financière due aux faiblesses des systèmes bancaires américain et suisse, qui rendent l’avenir incertain, pèsent sur le marché à la baisse. Quoi qu’il en soit, l’Europe est dans la partie du monde qui doit payer le prix le plus élevé pour le pétrole et les carburants, car les pays qui continuent à commercer avec la Russie (Inde, Chine, Turquie, Malaisie, etc.) achètent la référence « Oural » à un prix cassé, au moins un quart moins cher que le Brent de la mer du Nord.

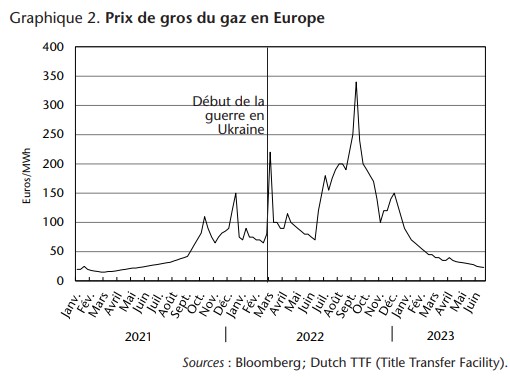

Mais c’est en matière gazière et, par contagion, d’électricité que la folie des prix s’est installée. Partant d’une tension déjà élevée fin 2021, le déclenchement des hostilités en Ukraine fin février a entraîné une hausse des prix sur le marché européen du gaz à un niveau dix fois plus élevé qu’auparavant (graphique 2). Et le chaos s’est propagé au marché de l’électricité de l’UE (les difficultés de la filière nucléaire française constituant un facteur aggravant, ainsi qu’une faible disponibilité de l’hydroélectricité). Même si les prix ne sont plus aussi délirants début 2023, l’Europe est condamnée à payer chaque molécule et chaque électron plus cher qu’ailleurs : le prix du gaz est certes repassé sous la barre des 50 dollars par MWh, mais il reste supérieur à celui de début 2021, et il en va de même du prix de l’électricité, qui va à nouveau augmenter à l’approche de l’hiver.

Brider les mécanismes de fonctionnement du marché du gaz…

Pour endiguer le problème, l’UE a défini un mécanisme de plafonnement qui a été inauguré en février 2023 (et sera en vigueur pendant un an) : les prix seront plafonnés s’ils dépassent 180 euros par MWh ; le gaz devra alors être vendu dans toute l’UE à un prix égal ou inférieur à celui du GNL sur le marché mondial, majoré de 35 euros. Ce mécanisme sera suspendu si l’approvisionnement énergétique est menacé (pour rassurer notamment l’Allemagne), avec le risque de voir le gaz détourné d’Europe. Par ailleurs, le Conseil de l’UE a décidé fin septembre 2022 de plafonner à 180 euros par MWh les revenus de marché pour les producteurs d’électricité utilisant des technologies dites « inframarginales » (énergies renouvelables, nucléaire et lignite). Les opérateurs de ces filières ont profité de la « contamination » du prix de l’électricité par le prix du gaz (qui est souvent le moyen de production « marginal » – c’est-à-dire celui des derniers moyens de production mobilisés – dont dépend le prix de gros) et ont réalisé des gains financiers importants sans subir d’augmentation de leurs coûts d’exploitation. Ce plafond permet aux gouvernements de récupérer une partie de ces bénéfices dans des circonstances exceptionnelles et de financer partiellement les mesures d’aide aux consommateurs (ménages et entreprises).

… et tenter de « réinventer » le marché de l’électricité

En outre, l’un des principaux défis pour 2023 est de mettre en place des mécanismes de fixation des prix de l’électricité qui soient moins directement dépendants des fluctuations des prix du gaz. Début 2023, les discussions étaient en cours et les retours d’information qui nous parvenaient reflétaient surtout la laborieuse recherche d’un consensus. Cette nouvelle architecture promet d’être complexe car elle englobe à la fois le fonctionnement des marchés de court terme (qui fixent en temps réel les prix incitatifs pour que les ressources de production répondent à la demande) et les contrats de long terme (qui proposent des prix maîtrisés reflétant mieux les coûts de production et favorisant de manière conséquente les investissements, etc.), qu’il s’agisse de contrats d’achat d’électricité (contrats à long terme entre deux parties avec des quantités et des prix fixés à l’avance) ou de contrats de différence qui fixent un prix de référence pour lequel le producteur doit verser une indemnité ou une rétrocession, très souvent à une contrepartie étatique.

Un collectif d’économistes résument les enjeux et le cahier des charges des réformes à finaliser : « L’industrie et les ménages européens ne peuvent pas se permettre de payer plus longtemps des prix de l’électricité élevés et volatils. Les nouvelles dispositions du marché de l’électricité doivent poursuivre un double objectif : 1) assurer la résilience du marché en cas de crises des systèmes de production d’électricité (par exemple, en raison de l’augmentation des prix des combustibles fossiles, des sécheresses ou des pannes nucléaires, entre autres) ; et 2) promouvoir la décarbonation au moindre coût et au moindre risque pour les entreprises et les consommateurs. » Et ils alertent sur les risques à court terme si aucune mesure décisive n’est prise : « Il n’y a aucune raison de s’attendre à ce que les épisodes de prix élevés soutenus que nous avons connus au cours de l’été et de l’automne 2022 ne se répètent pas au cours de l’année 2023 » [Ambec et al., 2023].

Une vulnérabilité plus limitée mais durable

Car, à court et moyen termes, l’Europe restera vulnérable à la volatilité des prix mondiaux. Pour juger de cette exposition, notons que plus de 70 % de son GNL en 2022 a été acheté au comptant (c’est-à-dire en subissant directement les prix du marché de gros). L’un des plus grands risques est le retour de la Chine sur ce marché : les importations européennes en 2022 équivalaient à ce qu’auraient dû être les importations chinoises, sans perturbation par la Covid-19.

C’est pourquoi a également émergé le projet d’achats groupés de gaz, décidé en décembre 2022 et concrétisé en avril 2023 par le lancement du processus Aggregate EU, qui permet aux entreprises européennes de faire état de leurs besoins en matière d’achats de gaz. Malgré le retard dans la mise en œuvre de ce dispositif, le premier achat a eu lieu fin mai 2023. Plusieurs fournisseurs internationaux ont répondu au premier appel d’offres qui réunissait 77 sociétés, qui obtiendront la livraison de 10,9 milliards de mètres cubes de gaz (l’équivalent d’un quart de la consommation annuelle de la France). Comme on pouvait le prévoir, les pays les plus vulnérables et les moins dotés de pouvoir de négociation internationale, comme la Moldavie, font partie des bénéficiaires de ces achats groupés. Quatre autres appels d’offres sont programmés d’ici à la fin de l’année. Il faut toutefois souligner que la plateforme sert « seulement » à des promesses de vente : la Commission européenne n’interviendra pas dans la négociation entre acheteurs et vendeurs. À ce titre, si une forme de sécurité de l’offre peut être garantie, en matière de volumes de gaz importé, reste à voir à quel prix ces importations pourront être effectivement achetées, et si l’achat groupé sera prolongé après l’hiver prochain. N’oublions pas que, selon l’AIE, l’UE sera « confrontée à un déficit potentiel de près de 30 milliards de mètres cubes de gaz naturel en 2023 », soit plus de 6,5 % de sa consommation totale en 2021 (412 milliards de mètres cubes) [AIE, 2022a].

Derrière la crise énergétique, une bataille industrielle transatlantique

L’industrie européenne se trouvera donc structurellement désavantagée du point de vue du coût des combustibles fossiles par rapport à ses principaux concurrents mondiaux : par exemple, un tiers des entreprises allemandes, à la fin de 2022, avaient augmenté leurs approvisionnements en matières premières et en produits semi-finis à l’étranger, tandis que près de 20 % d’entre elles avaient accru le transfert de leur production dans des pays où la structure des coûts était plus avantageuse [Herhold et al., 2023]. Dans les secteurs à forte intensité énergétique (aluminium, engrais, chimie, etc.), des mouvements dictés par ces contraintes ont commencé à être observés, vers les États-Unis et le Moyen-Orient.

Ajoutant à la pression qui pèse sur les coûts de l’approvisionnement énergétique de l’industrie européenne, les États-Unis ont décidé de renforcer la compétitivité de leurs industries « vertes ». Cette évolution était impérative dès lors que les ÉtatsUnis émettent presque deux fois plus de CO2 que l’UE, avec une production d’électricité qui repose essentiellement sur le charbon (22 % du mix) et le gaz naturel (38 %). La loi américaine de 2022 sur la réduction de l’inflation (Inflation Reduction Act – IRA), reposant centralement sur des subventions « vertes » (à hauteur de près de 400 milliards de dollars), traduit une ambition de l’administration Biden en rupture avec celles de son prédécesseur, et pourrait combler les deux tiers de l’écart d’émissions de gaz à effet de serre relativement à l’objectif climatique des ÉtatsUnis pour 2030 [Kleimann et al., 2023].

Cet élan constitue certes une contribution essentielle à la lutte contre le changement climatique. Mais, vu d’Europe, il est problématique car fondé sur des principes protectionnistes : les subventions sont subordonnées à la création de valeur à l’intérieur des frontières, et des aides substantielles sont accordées aux entreprises étrangères qui choisissent de s’y délocaliser. Pour l’Europe, la menace est d’autant plus aiguë que cette rupture américaine fait écho à une politique chinoise de subvention massive de ces mêmes secteurs, et cela de longue date (depuis 2015, avec le programme Made in China 2025).

Face à cette situation, le Vieux Continent s’inquiète et craint désormais des délocalisations emblématiques : BMW, ENEL, Evonik, Northvolt Siemens Energy, VW…, la liste est longue des entreprises qui, à un stade plus ou moins avancé, envisagent des investissements aux États-Unis déterminés par les subventions prévues dans l’IRA. En réponse, la Commission européenne a dévoilé deux projets de loi, l’un pour la décarbonation de l’industrie (Net Zero Industry Act, visant notamment à réduire la charge administrative liée à la mise en place de projets et à simplifier les procédures d’octroi de permis) et l’autre concernant les matières premières dont l’approvisionnement est susceptible d’être critique sur le chemin de la décarbonation (European Raw Materials Act, pour diversifier et renforcer la résilience des chaînes d’approvisionnement en matières premières critiques de l’UE).

Quelles conséquences des embargos sur l’économie russe ?

Du côté russe, défiant les prévisions les plus pessimistes, voire les annonces d’effondrement, l’économie ne s’est contractée que de 2,2 % en 2022, selon le Fonds monétaire international (FMI), en dessous des 3,4 % prévus, et pourrait connaître une légère croissance en 2023 (+ 0,3 %) [FMI, 2023]. Mais cette situation est fragile, car l’équilibre budgétaire du gouvernement repose à 40 % sur les taxes relatives aux exportations d’énergie, et les plans du gouvernement ont été fondés sur un baril de pétrole à 70 dollars. Or, après l’embargo européen et le plafonnement des prix au sein du G7, le prix du baril russe est tombé sous les 50 dollars depuis le début de l’année 2023. Et, en cas de remontée des cours mondiaux, le prix de cette référence « Oural » resterait sous le plafond des 60 dollars, sans espoir de tirer d’importants bénéfices d’une flambée des prix de l’or noir.

Pour juger de la portée de ces mouvements, et selon les estimations de l’Institute of International Finance, chaque variation de 10 dollars du prix du baril se traduit par une variation de 15 milliards de dollars de recettes fiscales. Sans doute négligeables dans d’autres circonstances, ces tensions sont sérieuses, la Russie ayant perdu l’accès aux marchés mondiaux des capitaux (alors que les investisseurs étrangers détenaient autrefois jusqu’à 30 % de sa dette souveraine). D’autant qu’il sera difficile de comprimer les prestations sociales et les pensions de retraite (indexées sur l’inflation) pour garder une stabilité interne (avec, en point de mire, les élections présidentielles prévues en 2024). Quant aux dépenses militaires, de l’ordre de 60 milliards de dollars, il y a peu de raisons d’en anticiper le recul… Même si les échanges commerciaux entre la Russie et la Chine ont bondi d’un tiers en 2022 (avec une augmentation de près de 50 % des importations de pétrole et de gaz de Pékin), les mécanismes d’une lente asphyxie budgétaire sont à l’œuvre.

Dans son World Energy Outlook de 2022, l’AIE a revu ses projections étant donné les conséquences pour la Russie des recompositions énergétiques en cours. Selon l’Agence, jusqu’aux embargos, la capacité de la Russie à fournir des énergies fossiles bon marché avait limité la détérioration des échanges commerciaux avec l’Europe qui, d’après les anciennes projections, aurait dû s’accentuer avec les ambitions de l’UE en matière de décarbonation. Mais, à la suite des embargos, « la rupture s’est produite à une vitesse que peu de gens imaginaient possible ». La réorientation des ressources énergétiques russes vers les marchés asiatiques ne parvient pas à compenser les flux qui allaient auparavant vers l’Europe. De ce fait, en 2025, la production de pétrole et de gaz de la Russie devrait être inférieure à celle que prévoyait le World Energy Outlook de 2021 : de 2 millions de barils par jour pour la première et de 200 milliards de mètres cubes pour la seconde [AIE, 2022b]. Aucun des scénarios de l’AIE ne prévoit un retour des exportations russes aux niveaux d’avant-guerre : dans le scénario central, la part russe du pétrole et du gaz échangés au niveau international diminue de moitié d’ici à 2030. Au-delà des embargos, cet affaissement s’explique par un accès restreint aux capitaux internationaux et aux technologies permettant de développer des gisements de pétrole et de gaz, d’exploitation plus difficile (la maturité et la complexité géologiques des champs pétroliers et gaziers russes pourraient devenir critiques sans soutien technologique de sociétés internationales de services et d’équipements).

La Russie cherche certes à densifier les liaisons par gazoduc avec la Chine (notamment via le gazoduc de grande capacité « Power of Siberia-2 »), mais l’AIE doute de la capacité d’absorption du côté chinois dès lors que la croissance de la demande de gaz de la Chine devrait ralentir à 2 % par an en moyenne d’ici 2030, très en retrait du taux de croissance moyen de 12 % observé durant la précédente décennie (sous l’effet des actions politiques en faveur des énergies renouvelables, que ce soit pour la production d’électricité ou de chaleur). Cela en considérant, par ailleurs, que la Chine dispose sans doute déjà d’une offre contractuelle de GNL suffisante pour couvrir la demande jusqu’à une bonne partie de la décennie 2030.

À défaut de l’effondrement escompté par certains dans le court terme, les embargos sur l’économie russe sont un poison lent, dont l’impact macroéconomique doit s’apprécier à plus long terme. Dans leur projection à l’horizon 2030, Chepeliev et al. [2022] estiment que les embargos priveraient la Russie de 1400 milliards de dollars de recettes d’exportations.

Quelle incidence sur la lutte contre le changement climatique ?

L’Histoire retiendra peut-être que l’année 2022 aura marqué une étape importante dans la lutte contre le changement climatique. C’est moins à la COP27 que l’on devra un progrès marquant qu’à la guerre en Ukraine. En plus des effets environnementaux des énergies fossiles, cette guerre rappelle que la dépendance des importateurs les place sous la menace de ruptures d’approvisionnement, risques restés assez théoriques depuis les années 1970.

La réaction au choc, en 2022, a confirmé que la guerre n’a pas produit de repli dans les ambitions de décarbonation de l’UE : à court terme, le rebond du charbon a été très contenu, et moins vigoureux que la progression conjointe de l’éolien et du solaire, avec un recul des émissions de CO2 sur l’année d’environ 1 % (à l’inverse de la progression mondiale) ; pour la perspective à moyen terme, le plan REpowerEU de la Commission européenne vise à remplacer les importations de gaz russe en développant du gaz vert biométhane, de l’hydrogène, et des renouvelables électriques, à un rythme plus rapide durant cette décennie qu’initialement prévu dans le Fit for 55 (réduction de 55 % des émissions en 2030).

Fatih Birol, directeur exécutif de l’AIE, tirait un bilan d’étape de cette crise, un an après le début du conflit : « La capacité de production d’énergie renouvelable ajoutée dans le monde a augmenté d’environ un quart en 2022 ; les ventes mondiales de voitures électriques ont bondi de près de 60 % ; les investissements dans l’efficacité énergétique ont fait un bond ; les installations de pompes à chaleur ont augmenté, en particulier en Europe ; et l’énergie nucléaire fait un retour en force » [Birol, 2023].

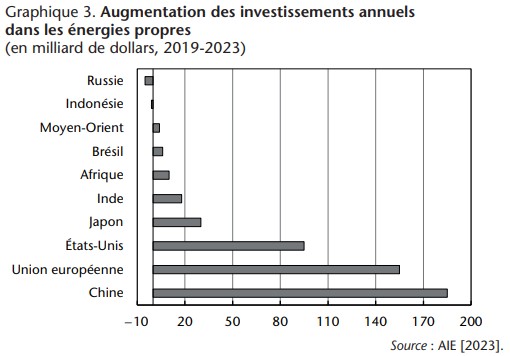

Cette dynamique positive des investissements n’est pas répartie uniformément entre les pays ou les secteurs : plus de 90 % de l’augmentation depuis 2021 sont concentrés dans les économies avancées et en Chine (graphique 3). Des cadres institutionnels fragiles, des services publics financièrement limités et un coût du capital élevé freinent l’investissement dans de nombreux autres pays. En outre, les prix de certaines technologies clés des énergies propres ont augmenté depuis deux ans, à cause de la hausse des prix des minéraux critiques, des semi-conducteurs et des matériaux comme l’acier et le ciment.

Vers une recomposition mondiale des équilibres énergétiques

En partant de l’idée du friendshoring dans l’approvisionnement européen de pétrole et gaz, et en concluant sur les puissants investissements dans les énergies renouvelables, l’Europe se positionne plus que jamais comme le point d’équilibre entre les marchés atlantique et asiatique de l’énergie et des matériaux critiques pour la transition. Si l’hiver 2022 est passé sans épisodes de rupture d’approvisionnement majeurs en énergie fossile ou même de coupures de courant électrique, c’est grâce au patchwork, complexe et inédit jusque-là, des décisions politiques, dynamiques de marchés, phénomènes météorologiques et efforts volontaires de sobriété.

Résolument tourné vers le futur, le Vieux Continent s’achemine non sans peine vers un nouveau sentier où les efforts pour baisser la demande d’électricité, de pétrole et de gaz ne devront pas s’arrêter pour, bien au-delà de la crise de l’énergie, atteindre la neutralité carbone.

Anna Creti et Patrice Geoffron, le 25 septembre 2023

Repères bibliographiques

– Agence internationale de l’énergie (AIE) [2022a], How to Avoid Gas Shortages in the European Union in 2023, décembre.

— [2022b], World Energy Outlook, novembre.

— [2023], World Energy Investment, mai.

– Ambec S. et al. [2023], « Electricity market design : views from European

economists », CEPR, 9 mars.

– Birol F. [2023], « Where things stand in the global energy crisis one year on », Agence internationale de l’énergie, 23 février.

– Chepeliev M., Hertel T. et Van der Mensbrugghe D. [2022], « Cutting Russia’s fossil fuel exports : short-term pain for long-term gain », VoxEU-CEPR, 9 mars.

– Dennison S. et Zerka P. [2022], « Tracking Europe’s energy security : four lessons

from the EU’s new energy deals », European Council on Foreign Relations,

24 novembre.

– Ember [2023], « Ember’s analysis of the EU electricity transition in 2022 : what

happened in 2022, what can we expect for 2023 ? », European Electricity Review,

31 janvier.

– Fonds monétaire international (FMI) [2023], Perspectives de l’économie mondiale : une reprise cahoteuse, avril.

– Herhold P. et al. [2023], « Crisis on pause, Europe still needs a green industry

transformation », Boston Consulting Group, 6 avril.

– Kleimann D. et al. [2023], « How Europe should answer the US Inflation Reduction

Act », Policy Brief, n° 4, Bruegel, 23 février.

– Pepe J. M. [2023], « Geopolitics and energy security in Europe : how do we move

forward ? », Foundation Friedrich-Ebert-Stiftung, 19 janvier.

– Sgaravatti G., Tagliapietra S., Trasi C. et Zachmann G. [2023], « National fiscal policy responses to the energy crisis », Dataset, Bruegel, 24 mars.

– Yellen J. [2022], « Way forward for the global economy », discours à l’Atlantic

Council, 13 avril.

– Yergin D. [2022], « Un peu de modestie sur la transition énergétique ne serait pas

du luxe », L’Écho, 22 décembre

Mots-clés

« mondialisation heureuse et froide »Biens publics mondiaux

compétitivité

crise

économie et histoire

géoéconomie

géopolitique

gouvernance

guerre économique

Industrie

minerais stratégiques

mondialisation

puissance

régionalisation

Relations internationales

sécurité et liberté

souveraineté

Afrique

Asie

Chine

Allemagne

Etats-Unis

Europe

France

Inde

Moyen-Orient

Russie

HISTOIRE D’UNE RÉSILIENCE. Recension : Japon, l’envol vers la modernité, ouvrage de P.A. Donnet

LA RUSSIE A-T-ELLE LES MOYENS DE VAINCRE EN 2024 ? Michel FOUQUIN

JACQUES DELORS, L’EUROPEEN. Par Jean-Marc SIROËN

LE GEOINT MARITIME, NOUVEL ENJEU DE CONNAISSANCE ET DE PUISSANCE. Philippe BOULANGER

INTERDÉPENDANCE ASYMÉTRIQUE ET GEOECONOMICS. Risque géopolitique et politique des sanctions

LA FIN DE LA SECONDE MONDIALISATION LIBÉRALE ? Michel FOUQUIN

DE LA FRAGMENTATION À L’INSTALLATION D’UN « DÉSORDRE » MONDIAL (I)

DE LA FRAGMENTATION À L’INSTALLATION D’UN « DÉSORDRE » MONDIAL (II)

DÉMOCRATIE et MONDE GLOBALISÉ. À propos de la « Grande Expérience » de Yascha Mounk

ART ET DÉNONCIATION POLITIQUE : LE CAS DE LA RDA. Elisa GOUDIN-STEINMANN

ET SI LE RETOUR DE L’INFLATION ÉTAIT UN ÉVÈNEMENT GÉOPOLITIQUE ? Sylvie MATELLY

LES NEUTRES OPPORTUNISTES ONT EMERGÉ. Thomas Flichy de la Neuville

LE GROUPE DE BLOOMSBURY ET LA GUERRE. CONVICTIONS ET CONTRADICTIONS. Par Jean-Marc SIROËN

LA TRANSITION ÉCOLOGIQUE, AVENIR DE L’INDUSTRIE ? Par Nadine LEVRATTO

UKRAINE. « IL FAUDRAIT PROCÉDER À UNE REFONTE DES TRAITÉS QUI RÉGULENT LA SÉCURITE EUROPÉENNE »

NE PAS SE SOUMETTRE À L’HISTOIRE. IMPRESSIONS DE « DÉJA VU »

LA MONDIALISATION A ENGENDRÉ UNE CONFLICTUALITÉ PERMANENTE. Par Raphaël CHAUVANCY

ÉTHIQUE NUMERIQUE ET POSTMODERNITÉ. Par Michel MAFFESOLI

UNE MONDIALISATION À FRONT RENVERSÉ

LES DESSOUS GÉOPOLITIQUES DU MANAGEMENT. Par Baptiste RAPPIN

LE COVID-19 S’ENGAGE DANS LA GUERRE MONDIALE DES VALEURS. Par J.P. Betbeze

LE MULTILATERALISME EN QUESTION. Par Philippe MOCELLIN

« LE VRAI COUPABLE, C’EST NOUS » !

VIVE L’INCOMMUNICATION. Par Dominique WOLTON

LES SENTIERS DE LA GUERRE ECONOMIQUE. Par NICOLAS MOINET

LE RETOUR DES NATIONS... ET DE L’EUROPE ?

LES FUTURS POSSIBLES DE LA COOPERATION FRANCO-ALLEMANDE. Claire DEMESMAY

GEOPOLITIQUE DE LA PROTECTION SOCIALE. Julien DAMON

L’ACTUALITE DE KARL POLANYI. Par Nadjib ABDELKADER

« LE MONDE D’AUJOURD’HUI ET LE MONDE D’APRES ». Extraits de JEAN FOURASTIE

VERS UNE CONCEPTION RENOUVELÉE DU BIEN COMMUN. Par F. FLAHAULT

« POUR TIRER LES LEÇONS DE LA CRISE, IL NOUS FAUT PRODUIRE MOINS ET MIEUX ». Par Th. SCHAUDER

AVEUGLEMENTS STRATEGIQUES et RESILIENCE

LE CAPITALISME et ses RYTHMES, QUATRE SIECLES EN PERSPECTIVE. Par Pierre Dockès

NATION et REPUBLIQUE, ALLERS-RETOURS. Par Gil DELANNOI

L’INDIVIDU MONDIALISE. Du local au global

LE DEFI DE L’INTELLIGENCE ECONOMIQUE par N. Moinet

De la MONDIALISATION « heureuse » à la MONDIALISATION « chute des masques »

Lectures GEOPOLITIQUES et GEOECONOMIQUES

QUAND le SUD REINVENTE le MONDE. Par Bertrand BADIE

L’ETAT-NATION N’EST NI UN BIEN NI UN MAL EN SOI". Par Gil Delannoi

LA MONDIALISATION et LA SOUVERAINETE sont-elles CONTRADICTOIRES ?

SOLIDARITE STRATEGIQUE et POLITIQUES D’ETAT. Par C. Harbulot et D. Julienne

La gouvernance mondiale existe déjà… UN DIALOGUE CRITIQUE AVEC B. BADIE

LA LITTERATURE FAIT-ELLE DE LA GEOPOLITIQUE ?

PENSER LA GUERRE AVEC CLAUSEWITZ ?

L’expression GUERRE ECONOMIQUE est-elle satisfaisante ?

LA GEOPOLITIQUE et ses DERIVES

A propos d´un billet de Thomas Piketty

Conférence de Bertrand Badie : Les embarras de la puissance (9 février 2014)