GEOPOWEB, LIRE LE MONDE EN TROIS DIMENSIONS (Géopolitique, Géoéconomie, Philosophie politique). Mondialisation « à front renversé » : politiques d’endiguement, lois extraterritoriales, guerres hybrides, sécurité stratégique...

GEOPOWEB, LIRE LE MONDE EN TROIS DIMENSIONS (Géopolitique, Géoéconomie, Philosophie politique). Mondialisation « à front renversé » : politiques d’endiguement, lois extraterritoriales, guerres hybrides, sécurité stratégique... LA BATAILLE DES BATTERIES ÉLECTRIQUES NE FAIT QUE COMMENCER. Par Stéphane LAUER

LA BATAILLE DES BATTERIES ÉLECTRIQUES NE FAIT QUE COMMENCER. Par Stéphane LAUERINTELLIGENCE ECONOMIQUE. SÉCURITE ÉCONOMIQUE ET ENTREPRISES STRATÉGIQUES

GUERRE ÉCONOMIQUE : NOUS DEVONS CHANGER DE GRILLE DE LECTURE ! Nicolas MOINET

COWORKING ET GIGAFACTORIES, VERS UNE NOUVELLE UTOPIE ? Sophie BOUTILLIER et Eve ROSS

LES MINES AU SERVICE D’UNE SOUVERAINETÉ DECARBONÉE. Par Didier JULIENNE

REINDUSTRIALISER LA FRANCE : UN PARI IMPOSSIBLE ? LA STRATEGIE.

REINDUSTRIALISER LA FRANCE : UN PARI IMPOSSIBLE ? LA STRATEGIE.

« RESPONSABILITE DES ENTREPRISES : QUAND L’HISTOIRE S’ACCELERE… ». PAR SYLVIE MATELLY

BANQUES ET MARCHÉS, UN ENJEU GÉOPOLITIQUE MAJEUR. Par Alain LEMASSON

📌 PREMIERES MESURES DE SOUVERAINETE ECONOMIQUE ET TECHNOLOGIQUE POUR L’EUROPE. UN TOURNANT ?

RENAULT, ENTRE INTERVENTIONNISME DE L’ÉTAT ET DEFICIT STRATEGIQUE. PAR A. LOUVEL

L’INTELLIGENCE ECONOMIQUE EN ACTION (S). Analyse de cas pratiques par Nicolas MOINET

De la FUSION ALSTOM-SIEMENS à ALSTOM- BOMBARDIER ?

LE DOSSIER STX/FINCANTIERI. L’Etat à la manoeuvre

FUSION ALSTOM-SIEMENS : un déficit stratégique de l’Etat français et de l’U.E...

DOSSIER FINCANTIERI : quel avenir pour l’industrie navale européenne ?

LE PARTENARIAT BOMBARDIER-AIRBUS, reflet d’une compétition acharnée

Le GROUPE PSA, un groupe stratégique

RÉINDUSTRIALISER LA FRANCE : UN PARI IMPOSSIBLE ? Par Laurent IZARD

Partie 1 - Le constat : un processus assumé de désindustrialisation de la France

dimanche 10 octobre 2021 Laurent IZARD

Laurent Izard (1) nous propose d’entrer dans l’analyse des difficultés industrielles majeures de la France contemporaine et ceci en deux temps. Le premier article ci-dessous (partie I) est d’abord un constat documenté, qui sera suivi de propositions stratégiques (partie II) dans un deuxième article à paraître sous peu, face à ce qu’il faut bien appeler « un déclin ». Le mot « déclin » est un terme valise, polémique, chargé politiquement et émotionnellement. Pourtant il n’y a désormais aucun doute scientifique sur la perte massive d’emplois industriels - et pas seulement selon la logique d’évolution sectorielle (cf Jean Fourastié) ou bien celle de l’externalisation - qui ont largement joué comme un voile d’ignorance.

Dans cette première partie, l’auteur développe des arguments ciselés pour tenter d’élucider ce qui apparaît comme « irraisonnable », voire a provoqué un effet de sidération ces dernières années. Pourtant les décisions de multiples gouvernements, pour repousser une tendance lourde (largement franco-française), source de fragmentation sociale, n’ont pas manqué. Elles ont très peu porté de fruits.

« La réindustrialisation de notre pays ne peut s’envisager sans souveraineté économique ». L’approche réhabilite le territoire mais aussi des politiques industrielles volontaristes. Le débat est aujourd’hui dramatisé par le contexte géopolitique (ex : les masques, les semi-conducteurs...), le basculement allié vers la zone indo-pacifique et la question du militaire etc... Des évolutions lourdes de conséquences dans un monde chaotique avec une Union Européenne fragilisée par les derniers développements que l’on connaît - peu apte à résister à la « guerre au couteau » (J.A. Schumpeter) menée par les autres puissances.

(1) Publications récentes :

– À la sueur de ton front. Les vraies conséquences de la mondialisation sur le travail en France. Éditions de l’Artilleur, avril 2021

– « La France vendue à la découpe ». Editions de L’Artilleur, janvier 2019

RÉINDUSTRIALISER LA FRANCE : UN PARI IMPOSSIBLE ?

Première partie - Le constat : un processus assumé de désindustrialisation de la France

1. 40 années de désindustrialisation

La France est l’un des premiers pays à avoir connu la révolution industrielle [1] dès la première moitié du XIXe siècle, ce qui a permis à notre pays de devenir au début du siècle suivant l’une des puissances industrielles majeures avec l’Angleterre, l’Allemagne et les États-Unis. Au cours du XXe siècle, plusieurs chocs externes vont néanmoins casser notre dynamique industrielle : les deux guerres mondiales, tout d’abord, avec leur lot de pertes humaines et de destructions matérielles, mais également la Grande Dépression des années 1930, puis plus récemment les deux chocs pétroliers dans les années 1970 [2].

Mais c’est surtout à partir du début des années 1980 que notre pays a connu un processus de désindustrialisation inexorable.

Ce processus peut s’appréhender à travers deux indicateurs : on observe à la fois un recul de l’emploi industriel dans l’emploi total et un recul de la part de l’industrie dans le PIB. Certes, il convient d’être prudent sur les chiffres publiés par les instituts de statistiques, car les concepts d’ « industrie » et d’ « emploi industriel » sont difficiles à cerner [3]. Mais cela ne doit pas conduire à occulter les évolutions les plus significatives : ainsi, sur la période 1980-2007, l’industrie manufacturière française a perdu 1 913 500 emplois (passant de 5 327 400 à 3 414 000 emplois), ce qui représente une baisse de 36 % de ses effectifs [4]. La quasi-totalité de ces pertes d’emplois a eu lieu dans l’industrie manufacturière (96 %).

Sur la même période, le recul de l’industrie dans la valeur ajoutée évaluée en prix courants est tout sauf négligeable puisque sa contribution au PIB est passée de 24 % à 14 % [5].

Des évolutions inquiétantes qui ne sont évidemment pas sans liens avec la dégradation de notre balance commerciale [6]. Et lorsque la production importée se substitue à la production nationale, les destructions d’emploi qui en résultent ne se limitent pas aux seules entreprises industrielles : lorsqu’une usine ferme ses portes, toute l’économie locale en est impactée. Des fournisseurs sont contraints au dépôt de bilan. Des commerces, des entreprises de service ou des restaurants disparaissent… On estime qu’un emploi perdu dans l’industrie provoque la perte de trois emplois dans le reste de l’économie (fournisseurs, services de proximité, services publics…) [7].

A la suite de l’intensification de la concurrence internationale – qui contraint les entreprises à compresser leurs coûts – et de la crise financière de 2008, le processus de désindustrialisation de la France s’est encore accéléré : notre industrie manufacturière ne représente plus aujourd’hui que 11 % de notre PIB. En comparaison, la part de l’industrie manufacturière en Allemagne, en Suisse et dans les pays nordiques dépasse les 20 % de leur PIB, soit deux fois plus qu’en France. L’Italie et l’Espagne ont également une industrie manufacturière plus importante que celle de notre pays [8].

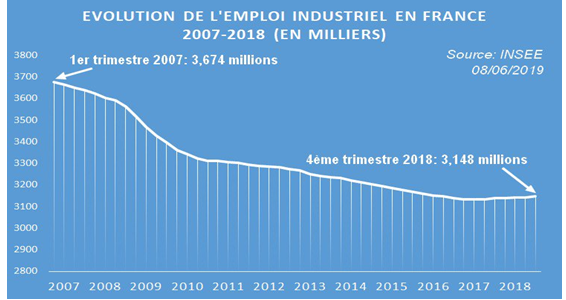

Depuis 2008, le nombre d’emplois dans l’industrie a évidemment continué à décroître dans tous les secteurs [9], pour atteindre 3 160 000 emplois fin 2019 [10], et seulement 2 784 200 si l’on retranche les intérimaires [11].

La France a ainsi perdu pratiquement la moitié de ses emplois industriels depuis le début des années 1980.

Et l’on sait à quel point l’industrie joue un rôle moteur dans l’activité économique d’un pays, en termes de valeur ajoutée, de pouvoir d’achat extérieur [12] et d’innovation [13]. Conséquence mal connue de ce processus, la France dispose du taux de population active occupée le plus faible de tous les pays européens [14] : 45,7 % des Français travaillent contre 52,2 % des Allemands et 58,3 % des Suisses par exemple. Il en résulte de ce fait un appauvrissement progressif de notre pays. Davantage de résidents français sont pris en charge par la collectivité et nous sommes contraints de multiplier les emplois publics tout en augmentant sans cesse les impôts et les dépenses sociales. Ainsi, selon l’Observatoire des inégalités, on comptait en France, en 2020, près de 6,5 millions d’actifs au chômage ou sans emploi stable [15] (Un actif sur quatre !) et l’Insee évaluait à plus de 9 millions le nombre de personnes vivant sous le seuil de pauvreté [16].

En août 2018, Patrick Artus, le célèbre directeur de recherche de Natixis, observe que « la France est le seul grand pays développé qui continue à se désindustrialiser ».

Certes, ce processus de désindustrialisation, traduit avant tout un phénomène global et peu réversible de tertiarisation de notre économie. Mais la croissance de l’emploi dans le secteur tertiaire ne nous a jamais permis de faire reculer durablement le chômage dans l’Hexagone. Nous assistons, impuissants, à l’effondrement des régions industrielles et à la paupérisation de leur population. Car ce ne sont pas moins de 200 usines qui ferment leurs portes chaque année en France [17]. Et la situation financière de la majorité de nos entreprises industrielles reste préoccupante, en raison notamment de la faiblesse de leurs marges bénéficiaires.

Ce qui aggrave encore la situation, c’est que ce processus ne se limite pas aux grands groupes industriels et aux anciennes régions ouvrières du Nord et de l’Est de la France. Celles-ci ont été particulièrement touchées par l’effondrement de la sidérurgie, de la métallurgie, de l’industrie d’extraction minière, ou par la débâcle de l’industrie textile [18]. Mais en réalité, partout en France, des entreprises sous-traitantes, des PME et TPE souffrent et disparaissent laissant derrière elles de nombreux chômeurs au désespoir et des bâtiments industriels à l’abandon. Certains bassins industriels locaux ont été particulièrement sinistrés par ce processus de désindustrialisation : deux exemples, parmi d’autres, constituent de tristes illustrations de ce désastre : le premier concerne la ville de Morez dans le Jura et la vallée qui l’entoure. C’est ici que les lunettes ont été créées il y a plus de 200 ans. Et dans les années 1970, l’industrie de la lunette faisait encore vivre confortablement toute cette vallée franc-comtoise en employant 15 000 salariés. Mais incapables de résister à la concurrence des entreprises asiatiques, les lunetteries moréziennes ont fermé les unes après les autres. Second exemple : l’industrie de la chaussure à Romans-sur-Isère, dont l’origine remonte au Moyen Âge. Avec l’internationalisation des échanges et l’ouverture à la concurrence des pays à faible coût de main d’œuvre, cette industrie connait, à compter de la fin des années 1970 et en l’espace de trois décennies, un véritable effondrement de son activité [19], ponctué de crises à répétition entraînant de très nombreuses fermetures d’entreprises de renom et une suppression massive d’emplois dans le secteur [20].

Des entreprises industrielles déstabilisées ou anéanties par la concurrence internationale, il y en a des milliers en France.

A l’arrivée, le risque de déclassement de la France est bien connu. Il a fait l’objet de commentaires appuyés dans le cadre des rapports Tibi [21] ou lors de l’élaboration de la loi de programmation pluriannuelle de la recherche. Il faut maintenant analyser les causes de cette débâcle.

2. Les causes du désastre

Comment expliquer un tel désastre ? On l’a dit, le phénomène de désindustrialisation répond en premier lieu à une logique de tertiarisation de notre économie qui entraine un report de la demande vers des biens non industriels (principalement des services) et minore le poids de l’industrie dans la création de richesse nationale.

Mais en réalité, la première cause de la désindustrialisation de notre pays est liée à un abandon programmé de notre industrie dans un contexte de mondialisation dérégulée. Les écarts de coût de main d’œuvre entre les pays du Sud et ceux du Nord (souvent un rapport de 1 à 30 !) ne permettent pas à nos entreprises de rester compétitives si elles ne parviennent pas à profiter d’un autre avantage concurrentiel majeur.

C’est pourquoi les aides pour réduire le coût du travail ont jusqu’ici été inefficaces. L’agence France Stratégie, qui conseille le gouvernement, a ainsi publié une étude qui montre que le Crédit d’impôt pour la compétitivité et l’emploi (CICE), a coûté en 2016 quelque 18 milliards d’euros pour créer seulement 100.000 emplois, soit 180.000 euros par poste. Et selon Vincent Vicard, économiste au Cepii (Centre d’études prospectives et d’informations internationales), le CICE a eu « un impact sur les exportations et l’investissement nul ».

La conjugaison de l’ouverture des économies, des écarts de coûts de la main d’œuvre, et des chocs économiques externes sont redoutables : de multiples entreprises industrielles, incapables de s’adapter aux nouvelles formes agressives de la concurrence internationale ont dû déposer leur bilan avant d’être liquidées.

D’autres ont choisi de délocaliser leur activité pour profiter de coûts de production plus faibles, quitte à s’exposer à de nouveaux risques (perte d’image, risques d’espionnage et de perte de l’avantage technologiques, coûts et délais liés aux transports des marchandises, problèmes de qualité…). L’économiste Jacques Sapir a estimé en 2011 que les pertes directes d’emplois liées aux délocalisations représentaient 4 % de la population active, c’est-à-dire presque la moitié du chômage de l’époque [22]. Et « la France a été le pays européen qui a le plus délocalisé », a rappelé la ministre déléguée à l’Industrie Agnès Pannier-Runacher le 12 septembre 2020, lors des Rencontres économiques d’Aix-en-Provence. La création de valeur se réalise à l’étranger, la production également…

Le chercheur Alan S. Blinder, de l’Université de Princeton, a même dressé une liste de 200 métiers menacés en fonction de leur indice potentiel de délocalisation, dans laquelle les métiers à forte qualification sont très présents [23].

Indubitablement, « l’internationalisation des échanges a profondément influencé la structure du marché du travail dans la deuxième moitié du XXème siècle en engendrant la désindustrialisation du Nord et l’industrialisation du Sud. […] Ces modifications ont entraîné des conséquences en termes de niveau d’emploi et de salaires sur certaines classes de travailleurs notamment les moins qualifiés des secteurs soumis à forte concurrence internationale » écrit l’économiste Marine Coupaud [24].

Notons au passage la pratique de plus en plus répandue de « délocalisations camouflées » : il s’agit dans un premier temps de fermer une unité de production en invoquant des surcapacités productives ou l’obsolescence des machines. Dans un second temps, quelques mois plus tard, on inaugure une usine « flambant-neuve » dans un pays à bas coûts. Ce procédé, notamment mis en œuvre dans l’industrie automobile, permet d’éviter des conflits sociaux et une perte d’image pour la firme concernée.

D’autres entreprises ont préféré externaliser certaines activités non stratégiques [25]. Lorsque l’activité reste réalisée en France, cela ne traduit en général qu’un transfert d’emploi du secteur industriel vers le secteur des services aux entreprises.

Mais bien souvent, les entreprises françaises choisissent des partenaires ou sous-traitants étrangers, toujours dans le but de réduire les coûts. L’externalisation d’un centre d’appel en Tunisie, de l’infogérance d’une entreprise en Inde, ou de services administratifs comme la facturation ou la billetterie en Chine, entrainent évidemment une destruction directe d’emplois en France, même si l’amélioration de la compétitivité de l’entreprise concernée peut avoir un effet positif indirect sur l’emploi dans son pays d’origine. Ce processus concerne évidemment nos firmes industrielles.

L’effet le plus visible d’une concurrence internationale déséquilibrée reste toutefois la multiplication des restructurations accompagnées de plans sociaux : les entreprises industrielles qui y ont recours ne procèdent pas à des compressions d’effectifs massives de gaité de cœur : elles y sont la plupart du temps contraintes par l’impératif de diminution des coûts et par leurs médiocres résultats commerciaux [26].

Enfin, de nombreuses entreprises françaises sont rachetées par des investisseurs étrangers. Lorsque l’acquéreur investit durablement dans ces entreprises, l’effet sur l’économie peut être positif. Mais lorsque l’investisseur se contente de s’approprier un élément d’actif spécifique (brevet, savoir-faire particulier…) et se désintéresse de l’avenir de la firme, celle-ci peut être abandonnée ou démantelée et vendue à la découpe, souvent sans le moindre problème de conscience de la part des repreneurs pour l’avenir des salariés concernés [27].

En l’espace de quelques décennies, une grande partie du patrimoine industriel français a ainsi été dispersé – souvent au profit d’investisseurs étrangers – et nous avons scrupuleusement respecté nos engagements internationaux qui nous interdisaient de contrôler les prises de participation étrangères, les acquisitions de filiales ou les fusions-acquisitions. Nous cherchons au contraire à attirer les investisseurs étrangers sans opérer de distinction entre ceux qui contribuent réellement à la croissance de notre pays et ceux qui adoptent des comportements de prédateurs [28].

Mais quelles que soient les modalités de la désindustrialisation, celle-ci génère un effet « boule de neige » au niveau local, régional ou même national : car le départ de quelques entreprises peut entrainer un effet de contagion particulièrement destructeur pour l’emploi, et parfois peu réversible [29]. Et les pertes de savoir-faire – que l’on déplore dans la santé, le nucléaire ou les télécoms par exemple – tout comme leurs conséquences commerciales ne peuvent se rattraper qu’au prix d’efforts pas toujours soutenables.

3. Une spécificité française

Comment expliquer toutefois le décrochage de l’industrie française par rapport aux autres pays européens et l’ampleur de la désindustrialisation dans l’Hexagone ? Outre le différentiel de coût de main d’œuvre avec la plupart des pays concurrents, l’agrégation de plusieurs causes permet d’expliquer cette catastrophe [30] :

– dans les années 1980, nos entreprises, contrairement aux entreprises allemandes par exemple, se sont essentiellement orientées vers des productions de « basse technologie », et la fabrication de biens de consommation particulièrement exposés à la concurrence des entreprises des pays à bas salaires.

– Les PME françaises souffrent d’un handicap à l’exportation. Et comparativement à l’Allemagne, notre système industriel manque d’entreprises de taille intermédiaire (ETI) mieux armées pour affronter la concurrence internationale.

– Depuis le début des années 1980, le financement de nos structures industrielles est davantage assuré par des investisseurs internationaux et par des emprunts sur les marchés financiers. Mais nos PME n’y ont que peu accès et ne disposent pas, comme en Allemagne, de relations stables avec des partenaires bancaires, ce qui les prive de certains investissements [31] pourtant nécessaires à leur développement. Pour assurer leur financement, nombre de PME et d’ETI sont contraintes d’ouvrir leur capital à des investisseurs étrangers qui imposent une gestion axée sur le court terme et la recherche de profits immédiats, au détriment de leur développement à moyen et long terme.

– La performance de la France est également fragile en matière d’innovation et dans une moindre mesure de compétitivité hors-prix. Ainsi, l’effort de R&D de la France, mesuré par le ratio DIRD /PIB, est de 2,2 % en 2016, derrière celui de l’Allemagne (2,9 %) et des pays leaders en innovation, en particulier Israël (4,4 %) et la Corée du Sud (4,2 %). L’effort de R&D des entreprises françaises (1,4 %) est inférieur à la moyenne de l’OCDE (1,6 %) et à celui des entreprises allemandes (2,0 %). Ce constat est à relier au positionnement du secteur productif français, sous-optimal au regard des marchés porteurs. Ainsi, avec la structure du secteur productif allemand, notamment un poids plus fort de l’industrie, et en conservant les intensités de recherche sectorielles du secteur productif français, l’effort de R&D des entreprises françaises serait de 2,7 %, supérieur à celui des entreprises allemandes. Malgré ce constat, nous ne pouvons occulter la réalité de la situation qui montre que 30 des 40 premiers groupes français en termes de R&D ont perdu des places entre 2011 et 2018, dans un contexte de croissance atone des dépenses de R&D de l’industrie (+ 0,4 % par an sur 2007-2016 en volume) [32].

En résumé, nos entreprises n’étaient pas armées pour survivre et se développer dans un univers concurrentiel mondialisé. Nous y avons pourtant plongé la tête la première.

4. Une dérive idéologique

Il convient d’ajouter à ce tableau clinique un élément plus diffus mais non moins important : depuis les années 1980, nos dirigeants politiques et nos économistes se sont désintéressés de notre secteur industriel et l’ont sciemment abandonné. Deux arguments majeurs ont été avancés pour justifier cet abandon :

1. Pour beaucoup d’analystes, la désindustrialisation de la France était considérée comme une bonne nouvelle : nous allions abandonner des activités polluantes, peu valorisantes et souvent en perte de vitesse, pour entrer dans l’ère de l’économie servicielle et immatérielle. Et ce processus profiterait aux pays en voie de développement, principaux pays d’accueil des délocalisations. Les Pouvoirs publics ont encouragé ce mouvement en invoquant une « modernisation du pays ». Ils se sont fiés aveuglément à la loi d’évolution naturelle des trois secteurs de l’économie d’un pays, professée par l’économiste Jean Fourastié, une loi qui affirmait qu’une économie moderne ne pouvait être qu’une économie « post industrielle », c’est-à-dire sans industrie [33].

Nous avons donc intentionnellement changé de modèle économique. Un processus très bien décrit [34] par l’ancien PDG de Saint-Gobain, Jean Louis Beffa, qui explique que nous avons abandonné notre modèle traditionnel « commercial-industriel » pour adopter le modèle anglo-saxon « libéral-financier ».

Une brillante économiste, comme Julia Cagé, n’hésite pas à écrire en 2011 dans un article intitulé « Vive la désindustrialisation » : « Oui, la France est en train de se désindustrialiser. Mais non, ce n’est pas grave. En fait, c’est tant mieux.[…] La France doit avoir le courage de faire le choix de l’outsourcing [35], parce que c’est celui de la valeur ajoutée et de l’emploi. […] Dès lors, pourquoi ne pas faire clairement le choix de devenir une économie de conception, créatrice d’innovations […] ? [36] » Tout est dit… sauf que les partisans de la désindustrialisation se heurtent à une double réalité tenace mais incontournable :

– d’une part, jamais les activités de conception, design, R&D, marketing ou d’innovation n’ont pu compenser la perte d’emplois liés à la désindustrialisation qu’ils ont encouragée...

– D’autre part, comme l’écrit l’économiste Claude Sicard, en s’appuyant sur des données chiffrées de la Bird [37] : « Il a résulté de l’effondrement de notre secteur industriel, un appauvrissement progressif du pays, et, curieusement cela n’a pas été vu par nos dirigeants. On ne peut pas comprendre comment cela a pu leur échapper. En effet, lorsque l’on procède à un rapprochement des données sur la production industrielle des pays de leur PIB/capita, l’indicateur habituellement utilisé pour mesurer la richesse d’un pays, on découvre qu’il existe une corrélation extrêmement étroite entre ces variables [38]. »

Bref, les effets négatifs de la désindustrialisation sont bien présents, ses effets positifs risquent de se faire attendre encore longtemps. Un constat décrit et analysé avec une grande justesse par Patrick Artus et Marie-Paule Virard dans leur livre « La France sans usines [39] ».

2. La majorité de nos économistes se sont appuyés sur une approche néo-ricardienne pour justifier la spécialisation internationale et accepter la disparition de pans entiers de secteurs industriels en France, jugés nécessairement moins rentables car ne disposant pas d’avantages spécifiques par rapport à la concurrence. Il convenait donc de se spécialiser sur les secteurs pour lesquels nous disposions d’avantages concurrentiels. Cette analyse n’a de sens que si chaque pays bénéficie d’avantages comparatifs suffisants. Or, croire que la France, bénéficie d’avantages comparatifs structurels sur le long terme est une erreur : la France ne va pas garder longtemps son avance technologique sur la Chine (pas plus que sur les produits de luxe ou autres...) : la Chine est déjà en avance sur les télécommunications ou les trains à grande vitesse. Elle risque de le devenir prochainement pour les voitures électriques [40], les avions de ligne, l’industrie médicale, etc…

La perte de contrôle progressive de nos fleurons économiques [41] et la désindustrialisation de notre pays auraient dû inquiéter nos dirigeants qui, sauf exceptions, ont fait preuve de passivité et de résignation. Ils ont accepté sans broncher la multiplication des plans sociaux, la fermeture de multiples unités de production ou leur réimplantation à l’étranger, laissant place à un chômage de masse, avec son cortège de paupérisation et d’humiliations.

La France est ainsi devenue le pays le plus désindustrialisé de tous les pays européens, la Grèce mise à part [42]. Et les professionnels du secteur s’alarment du nouveau recul de l’industrie française lié à la crise sanitaire : « Le risque de décrochage est réel, la valeur ajoutée industrielle va s’affaisser de 20 % cette année et l’investissement productif d’un tiers », a estimé en juillet 2020 Philippe Varin, président de France Industrie [43].

5. Une perte de souveraineté économique et politique

Comme l’écrit très justement Loïc le Floch-Prigent : « Dès qu’un pays accepte de délocaliser la production d’un composant, il perd une partie de sa souveraineté [44]. » Claude Sicard, qui évalue à 350 milliards d’euros la perte de richesse due à l’affaissement anormal de la production industrielle du pays, explique que la France doit de ce fait s’endetter toujours davantage et vit désormais sous perfusion, d’où une dépendance accrue à l’égard des prêteurs institutionnels internationaux [45].

Notre dépendance industrielle est double et se mesure du côté de l’offre par l’importance des importations de produits intermédiaires et du côté de la demande, via l’utilisation à l’étranger de produits intermédiaires élaborés sur le sol national. Dans les deux dimensions le taux de dépendance pour l’industrie s’élève à 30 % [46].

En France, le recours à des produits étrangers et intégrés dans la chaîne de valeur internationale est plus développé que chez nos concurrents notamment européens. Le niveau de dépendance aux importations est ainsi extrêmement marqué dans notre pays. Il est nettement plus fort que ceux de nos concurrents que sont l’Italie et l’Allemagne. Certaines filières françaises sont particulièrement dépendantes comme l’industrie électrique et électronique (seulement 44 % de la valeur des produits vendus en France sont créés sur le territoire national), l’industrie pharmaceutique et les technologies de santé (51 %), la mode et le luxe (27 %) [47].

La crise sanitaire de 2020 a particulièrement mis en lumière les risques d’une dépendance industrielle à l’égard de l’étranger. Les Français ont découvert que le secteur de la santé était devenu depuis peu une proie pour les prédateurs internationaux qui rachètent progressivement les laboratoires français d’analyse médicale, les cliniques privées mais également les entreprises pharmaceutiques [48]. Nicolas Dufourq, directeur général de Bpifrance, n’hésite pas à écrire : « La tech française est extrêmement attractive, essentiellement pour les grands groupes américains. Il faut avoir conscience en particulier que dans des mondes comme la medtech ou la biotech, le pourcentage d’entreprises qui à la fin sont rachetées par des grands groupes américains est considérable », de l’ordre de 80% ».

Une grande puissance comme la France doit disposer des moyens matériels et humains lui permettant de faire face à une crise sanitaire, même de forte ampleur. Or, qu’avons-nous constaté ? Trois semaines après le début de l’épidémie, nous étions dans l’incapacité de fournir en quantité suffisante à tous les personnels soignants - pourtant en première ligne - les équipements de base indispensables comme des blouses, des gants, du gel hydroalcoolique ou même des masques. D’autre part, nous n’avions pas les moyens de réaliser des tests de dépistage à grande échelle et nous étions même dépendants de l’étranger pour la production de paracétamol. Quant au seul fabricant français de médicament à base de chloroquine, il était en redressement judiciaire après le départ du fonds d’investissement américain KKR... Pourtant, la crise que nous vivons actuellement était tout à fait prévisible. Et le Sénat avait déjà alerté sur notre risque de dépendance sanitaire : dès 2018, un rapport établissait « qu’à peine 22 % des produits remboursés par l’assurance-maladie sont fabriqués en France » [49].

Lors d’une crise majeure, on voit bien qu’il est particulièrement hasardeux de dépendre d’importations étrangères, car les contraintes logistiques sont fortes, les règles du jeu économiques sont bouleversées et la logique du chacun pour soi peut primer sur les intérêts commerciaux ou diplomatiques. Le principe de précaution implique donc de pouvoir fabriquer en France les produits nécessaires à la lutte contre les risques épidémiques.

Plus généralement, ne pas maitriser un certain nombre de technologies et ne pas les transformer en industries sur nos territoires risque de nous mener à une dépendance dont on ne mesure pas l’ensemble des implications. Soulignons à cet égard que l’industrie manufacturière française représente 72 % des dépenses intérieures de R&D des entreprises et 68 % des exportations totales françaises (environ 470 Mds€ en 2018).

Notre indépendance militaire est également menacée, car les futurs équipements de notre armée sont confiés à des consortiums internationaux (c’est notamment le cas de notre futur avion de combat, issu du programme « SCAF » qui remplacera le « rafale », si toutefois les tensions entre la France et l’Allemagne s’estompent, ce qui est loin d’être acquis) ; et avec la vente de la branche énergie d’Alstom à General Electric, nous sommes devenus dépendants des Américains pour l’entretien de nos centrales nucléaires comme d’une partie de nos navires et sous-marins à propulsion atomique. Plus aucune entreprise française n’est capable de produire des armes de poing ou des munitions ; la production de missiles MBDA est répartie entre de multiples sites de production européens et peut donc être bloquée à tout moment par la volonté d’un seul de nos partenaires, etc.

Ainsi, la perte de contrôle de nos entreprises industrielles nous conduit à perdre notre souveraineté politique, car l’État hésite logiquement à prendre des mesures qui pourraient remettre en cause nos partenariats stratégiques, contrarier les investisseurs internationaux et entrainer, par exemple, une crise boursière ou la fermeture de sites de production [50].

6. Un déficit de financement de nos entreprises porteuses d’avenir

Le rapport Potier [51] montre le décrochage de nos grandes entreprises dans la hiérarchie mondiale et pointe du doigt la concentration des capitaux dans le domaine des nouvelles technologies qui ne peut qu’avoir un impact négatif sur notre économie si nous ne réagissons pas : l’Amérique et l’Asie (entendre Etats-Unis et Chine) ont été à l’origine de près de 85 % des financements de capital-risque au troisième trimestre 2019, contre 15 % pour l’Europe, avec une prédominance de ces deux pays sur les très grosses opérations.

Cela se traduit également dans le nombre et la valorisation des licornes [52], avec un record atteint en 2019 pour les Etats-Unis qui en comptent 180 (contre 4 pour la France…) pour une valorisation agrégée de 621 Mds$. Les secteurs de haute intensité technologique connaissent une forte croissance, à l’image de la médecine connectée (Morphe valorisée à 2,2 Mds$) et des biotechnologies (BlueRock Therapeutics et Semma Therapeutics, valorisées à 1 Md$). En regard de ces performances, une analyse des levées de fonds des start-ups françaises depuis 2014 fait ressortir un retard palpable sur des segments porteurs : cloud computing, drones, santé connectée, traitement des déchets, automatisation industrielle, réalité virtuelle.

La France ne manque pas d’entrepreneurs dynamiques, mais ceux-ci se heurtent trop souvent à des difficultés insurmontables de financement : lorsqu’une entreprise française porteuse d’avenir a besoin de capitaux pour se développer, nous sommes rarement capables de répondre à sa demande.

Cette apathie des systèmes français de financement privés comme publics, contraste avec l’activisme des principaux pays industriels qui interviennent massivement et de façon ciblée sur des industries et technologies stratégiques. Le rapport Potier [53] précise que la dernière grande crise financière de 2008 a vu un regain de l’intérêt des pays du G20 pour les politiques d’innovation sectorielles. À l’extrême du spectre se trouve la Chine qui, avec son plan Made in China 2025, ambitionne de se positionner en tant que leader sur 10 industries clés. De manière générale, et ce même si les chiffres ne sont pas toujours traçables avec précision, la Chine soutient massivement son industrie et les nouvelles technologies, soulevant au passage des enjeux de souveraineté pour certaines filières françaises, à l’instar de la nano et micro-électronique ou l’intelligence artificielle. En dehors de l’exemple chinois, la plupart des pays industrialisés concentrent leurs moyens sur un nombre limité d’industries ou de technologies (dont des technologies diffusantes), le plus souvent en mixant outils de soutien générique (politique horizontale) et outils focalisés sur des industries spécifiques. Les principales priorités visent ainsi : la modernisation de l’industrie tels que le plan « Industrie 4.0 » (Allemagne) ou bien des programmes spécifiques au développement de certaines technologies permettant la transformation de l’industrie (ex : « Stratégie nationale pour l’IA » en Corée du Sud, « Stratégie Robots » au Japon). Ces politiques qui intègrent les notions de souveraineté et d’industrie stratégique sont mises en œuvre par nos concurrents en complément des politiques horizontales.

Pour rebâtir une industrie compétitive, notre pays se doit de sortir de son immobilisme et mettre en œuvre une politique volontariste et audacieuse.

Laurent IZARD, octobre 2021

Mots-clés

« mondialisation heureuse et froide »compétitivité

Conditions de travail

crise

économie et histoire

géoéconomie

guerre économique

Industrie

mondialisation

puissance

Questions de « sens »

Relations internationales

Société

souveraineté

Asie

Allemagne

Chine

Etats-Unis

Europe

France

Notes

[1] Bien après l’Angleterre toutefois.

[2] « Entre 1974 et 1981, l’industrie en France a perdu 680.000 emplois » Actes des journées de travail des 15 et 16 novembre 1982 dédiées à « Une politique industrielle pour la France ». (La Documentation Française)

[3] Un cuisinier qui travaille pour la cantine d’une usine occupe-t-il un emploi industriel ? Faut-il inclure dans l’industrie le secteur de l’énergie et des travaux publics ? etc…

[4] Lilas Demmou ÉCONOMIE ET STATISTIQUE N° 438–440, 2010

[5] ÉCONOMIE ET STATISTIQUE ibid

[6] http://econoclaste.org.free.fr/docs/3DE290615.pdf Encore excédentaire en 2004, le solde des échanges extérieurs en produits manufacturés de la France s’est fortement dégradé pour atteindre - 46 Mds€ en 20186 , alors que l’Allemagne et l’Italie enregistrent respectivement des excédents de 327 Mds€ et 93 Mds€ 7

[7] Gabriel Colletis, « Analyse - Désindustrialisation : une erreur de diagnostic », sur alternatives-economiques.fr, 15 novembre 2018

[8] Ministère de l’économie, Direction générale des entreprises, « Chiffres clés de l’industrie manufacturière, »

[9] Focus sur l’emploi dans l’industrie française

[10] Notons que l’Ifrap et l’Insee retiennent une définition légèrement différente de l’emploi industriel, ce qui explique certains écarts statistiques

[12] Les biens industriels représentent en effet les trois quarts des échanges commerciaux mondiaux.

[13] 85 % de la recherche et développement des entreprises françaises est en effet réalisée dans l’industrie.

[14] Claude Sicard ; https://www.lefigaro.fr/vox/economie/la-france-est-devenue-le-pays-europeen-le-plus-desindustrialise-20200720

[15] Mal-emploi : huit millions de personnes fragilisées (inegalites.fr)

[16] Estimation avancée du taux de pauvreté et des indicateurs d’inégalités - Insee Analyses - 49

[17] Sylvie Johnsson, « La désindustrialisation de la France s’accélère » sur francetvinfo.fr, 5 février 2013, mis à jour 2 mai 2014

[18] Pour une analyse sectorielle détaillée, voir : https://www.ifrap.org/emploi-et-politiques-sociales/focus-sur-lemploi-dans-lindustrie-francaise14 mars 2019

[20] Le nombre d’emplois dans le secteur de la chaussure s’élevait en 1960 à plus de 7 000 personnes pour la région de Romans. Il n’en restait que 2 000 dans les années 1990 et seulement 800 en 2005.

[21] Financer la quatrième révolution industrielle : lever le verrou du financement des entreprises technologiques, Philippe Tibi, juillet 2019.

[22] Jacques Sapir, La démondialisation, Paris, Le Seuil, 2011

[23] Blinder A. S. How many US jobs might be offshorable ? https://www.princeton.edu/~ceps/workingpapers/142blinder.pdf ; 2009

[24] Marine Coupaud. Mondialisation, conditions de travail et santé. Economies et finances. Université de Bordeaux, 2016. Français. ffNNT : 2016BORD0139ff. fftel-01449959f

[25] Il s’agit de confier à une entreprise extérieure une partie de production d’un bien ou la prestation d’un service.

[26] L’impératif de rentabilité imposé par les actionnaires, souvent internationaux, explique également certains plans sociaux…

[27] Laurent Izard, « La France vendue à la découpe » Éditions de l’Artilleur 2019

[28] Voir sur cette question : « Les prérequis d’une souveraineté économique retrouvée », Laurent Izard, sur le site Géopoweb

[29] Notamment en raison des effets de la perte de compétences techniques et de savoir-faire.

[30] Voir sur ce sujet : https://www.atlantico.fr/decryptage/1060196/desindustrialisation-de-la-france-qui-sont-vraiment-les-coupables, ainsi que l’analyse de Yannick Kalantzis et Camille Thubin : https://blocnotesdeleco.banque-france.fr/billet-de-blog/les-causes-de-la-desindustrialisation-en-france

[31] Notamment en recherche et développement

[32] FAIRE DE LA FRANCE UNE ÉCONOMIE DE RUPTURE TECHNOLOGIQUE, rapport aux Ministre de l’Économie et des Finances et Ministre de l’Enseignement Supérieur, de la Recherche et de l’Innovation 7 février 2020

[33] Peut-être Jean Fourastié a-t-il été mal compris ; son analyse est en réalité plus complexe et nuancée…

[34] Jean Louis Beffa, La France doit choisir, Editions Le Seuil, 2012

[35] C’est-à-dire multiplier les opérations de délocalisation…

[36] Julia Cagé « Vive la désindustrialisation », www.latribune.fr/opinions, 01/03/2011

[37] Banque internationale pour la reconstruction et le développement

[38] https://www.lefigaro.fr/vox/economie/la-france-est-devenue-le-pays-europeen-le-plus-desindustrialise-20200720

[39] Patrick Artus et Marie-Paule Virard « La France sans usines », Fayard, 2011

[40] Comment la Chine a créé de toutes pièces une industrie de la voiture électrique (printfriendly.com)

[41] Laurent Izard, « La France vendue à la découpe » Éditions de l’Artilleur 2019

[42] https://www.lefigaro.fr/vox/economie/la-france-est-devenue-le-pays-europeen-le-plus-desindustrialise-20200720

[43] https://www.lejdd.fr/Economie/croissance-taux-dactivite-chomage-les-vrais-chiffres-de-letat-de-la-france-3980593

[44] https://www.journaldeleconomie.fr/Loik-Le-Floch-Prigent-%E2%80%89En-finir-avec-le-dereglement-industriel%E2%80%89_a6588.html 19/11/2018

[45] https://www.lefigaro.fr/vox/economie/la-france-est-devenue-le-pays-europeen-le-plus-desindustrialise-20200720

[46] Accenture Strategy, Plan stratégique à horizon de 5 ans de développement de l’industrie française, juillet 2020.

[47] CESE ; https://www.lecese.fr/sites/default/files/pdf/Avis/2021/2021_02_filieres_strategiques.pdf FILIERES STRATEGIQUES : DEFINIR ET METTRE EN ŒUVRE LES PRIORITES

[48] Mentionnons par exemple la dernière acquisition étrangère d’une entreprise française spécialisée dans le biotech : Yposkesi, la pépite de la biotech française bientôt sous contrôle coréen ? | Portail de l’IE (portail-ie.fr)

[49] Yves Daudigny, Catherine Deroche et Véronique Guillotin, sénateurs, Médicaments innovants : consolider le modèle français d’accès précoce, rapport d’information n° 569 fait au nom de la mission d’évaluation et de contrôle de la sécurité sociale de la commission des affaires sociales sur l’accès précoce à l’innovation en matière de produits de santé, juin 2018.

[50] Pour une analyse plus détaillée de ce processus, voir « La France vendue à la découpe », Laurent Izard, Editions de l’Artilleur 2019

[51] FAIRE DE LA FRANCE UNE ÉCONOMIE DE RUPTURE TECHNOLOGIQUE, rapport aux Ministre de l’Économie et des Finances et Ministre de l’Enseignement Supérieur, de la Recherche et de l’Innovation 7 février 2020

[52] Une « licorne » est une entreprise qui correspond aux critères suivants

• Moins de 10 ans d’existence sur son marché

• Spécialisées dans les nouvelles technologies

• Valorisées à plus d’un milliard de dollars mais non cotées en Bourse

• Déficitaires ou peu rentables dans la plupart des cas

[53] Op. cit.

INTELLIGENCE ECONOMIQUE. SÉCURITE ÉCONOMIQUE ET ENTREPRISES STRATÉGIQUES

GUERRE ÉCONOMIQUE : NOUS DEVONS CHANGER DE GRILLE DE LECTURE ! Nicolas MOINET

COWORKING ET GIGAFACTORIES, VERS UNE NOUVELLE UTOPIE ? Sophie BOUTILLIER et Eve ROSS

LES MINES AU SERVICE D’UNE SOUVERAINETÉ DECARBONÉE. Par Didier JULIENNE

REINDUSTRIALISER LA FRANCE : UN PARI IMPOSSIBLE ? LA STRATEGIE.

« RESPONSABILITE DES ENTREPRISES : QUAND L’HISTOIRE S’ACCELERE… ». PAR SYLVIE MATELLY

BANQUES ET MARCHÉS, UN ENJEU GÉOPOLITIQUE MAJEUR. Par Alain LEMASSON

📌 PREMIERES MESURES DE SOUVERAINETE ECONOMIQUE ET TECHNOLOGIQUE POUR L’EUROPE. UN TOURNANT ?

RENAULT, ENTRE INTERVENTIONNISME DE L’ÉTAT ET DEFICIT STRATEGIQUE. PAR A. LOUVEL

L’INTELLIGENCE ECONOMIQUE EN ACTION (S). Analyse de cas pratiques par Nicolas MOINET

De la FUSION ALSTOM-SIEMENS à ALSTOM- BOMBARDIER ?

LE DOSSIER STX/FINCANTIERI. L’Etat à la manoeuvre

FUSION ALSTOM-SIEMENS : un déficit stratégique de l’Etat français et de l’U.E...

DOSSIER FINCANTIERI : quel avenir pour l’industrie navale européenne ?

LE PARTENARIAT BOMBARDIER-AIRBUS, reflet d’une compétition acharnée

Le GROUPE PSA, un groupe stratégique

8 Messages